{jcomments off}Nedostatok základných potravín v Iráne a prudko stúpajúce ceny znamenajú, že Teherán plánuje vydávať digitálne potravinové lístky. To by mohlo byť spojené s čínskym riadiacim systémom - alebo tiež s tými, ktoré WEF plánuje s Veľkým resetom.

Podporte nás :Neziskový sektor: SLSP Názov účtu: Dôstojnosť Slovenska SK28 0900 0000 0051 7971 8989

Všetky práva vyhradené OZ Dôstojnosť Slovenska. Zákaz kopírovania!! Zdieľanie dovolené.

Ľudia v Iráne vychádzajú do ulíc pre prudko rastúce ceny, nedostatok potravín a nespokojnosť s islamistickým režimom. Keďže prísun najdôležitejších základných potravín naozaj nie je zaručený a bohatší Iránci nakupujú potraviny od svojich chudobnejších spoluobčanov kupovaním škrečkov, Teherán teraz plánuje razantné kroky.

V správe agentúry Reuters sa uvádza (1), že režim mulláhov plánuje v nadchádzajúcich mesiacoch vydávať digitálne potravinové lístky, ktoré možno použiť na nákup obmedzeného množstva chleba za vládou dotované ceny. Zvyšok sa má predať za trhové ceny. Ostatné produkty (napr. múka, kuchynský olej a pod.) budú tiež pridané neskôr. Vzhľadom na represívny charakter iránskeho vedenia sa dá predpokladať, že známi disidenti nebudú mať prístup k týmto digitálnym potravinovým lístkom.

Teherán, ktorý spolupracuje s Pekingom v mnohých oblastiach a je súčasťou „Iniciatívy pásu a cesty“ (BRI), známej aj ako Nová hodvábna cesta, by tak mohol prevziať časť čínskeho "sociálneho kreditného systému" (2). To odmeňuje „slušne sa správajúcich konformných“ občanov, zatiaľ čo členovia opozície a kritici režimu sú znevýhodnení (ako sú obmedzené možnosti cestovania), rovnako ako „nekonformní“ občania. V tomto ohľade je plánovaný iránsky systém ešte perfídnejší, keďže kritici režimu sa môžu zásobiť len potravinami za drahé trhové ceny, ktoré sú tiež čoraz dostupnejšie vo veľmi obmedzenom a obmedzenom množstve.V horšom prípade to znamená, že rodiny členov opozície musia hladovať, kým submisívni a prívrženci režimu dostávajú aspoň dotovanú základnú dávku. To tiež sťažuje opozícii v Iráne organizovanie protestov a demonštrácií.

Tento prístup navyše zapadá aj do schémy Svetového ekonomického fóra (WEF) a jeho „Veľkého resetu“, ktorý má zabetónovať cestu ku globálnemu autoritárskemu stavu dohľadu. S „univerzálnym základným príjmom“ (ktorý sa dá aj „zmraziť“ či v prípade potreby aj zrušiť) v kombinácii s plánovanými digitálnymi menami centrálnych bánk existuje aj vhodný nátlakový prostriedok zo strany vlády. V Iráne ľudia čoskoro okúsia, aký bude „statočný nový svet“ transhumanistov WEF.

(1) Rastúce ceny chleba vyvolávajú v Iráne protesty a požiare v obchodoch, uvádza IRNA

DUBAJ 13. mája (TASR) - Rastúce ceny chleba vyvolali v Iráne protesty, pri ktorých boli podpálené niektoré obchody, čo prinútilo políciu zatknúť množstvo "provokatérov", uviedla v piatok oficiálna tlačová agentúra IRNA.

Protesty vyvolalo zníženie vládnych dotácií na dovážanú pšenicu, čo spôsobilo zvýšenie cien rôznych základných surovín na báze múky až o 300 percent.

Oficiálna miera inflácie v Iráne je okolo 40 % a niektorí odhadujú, že je viac ako 50 %. Takmer polovica z 82 miliónov obyvateľov Iránu je teraz pod hranicou chudoby.

Vláda plánuje v najbližších mesiacoch ponúknuť digitálne kupóny na obmedzené množstvo chleba za dotované ceny. Zvyšok bude ponúkaný za trhové ceny. Ostatné potraviny budú pridané neskôr.

Vo viacerých mestách sa podľa IRNA konali roztrúsené protesty, pri ktorých davy skandovali heslá proti zvyšovaniu cien a podpálili niektoré obchody.

Celkovo bolo zatknutých 22 ľudí.

"Napriek pokusom provokatérov podnecovať demonštrantov sa zhromaždenia skončili zásahom bezpečnostných síl," uviedla IRNA s tým, že pokoj bol obnovený.

Zdroj: www.reuters.com

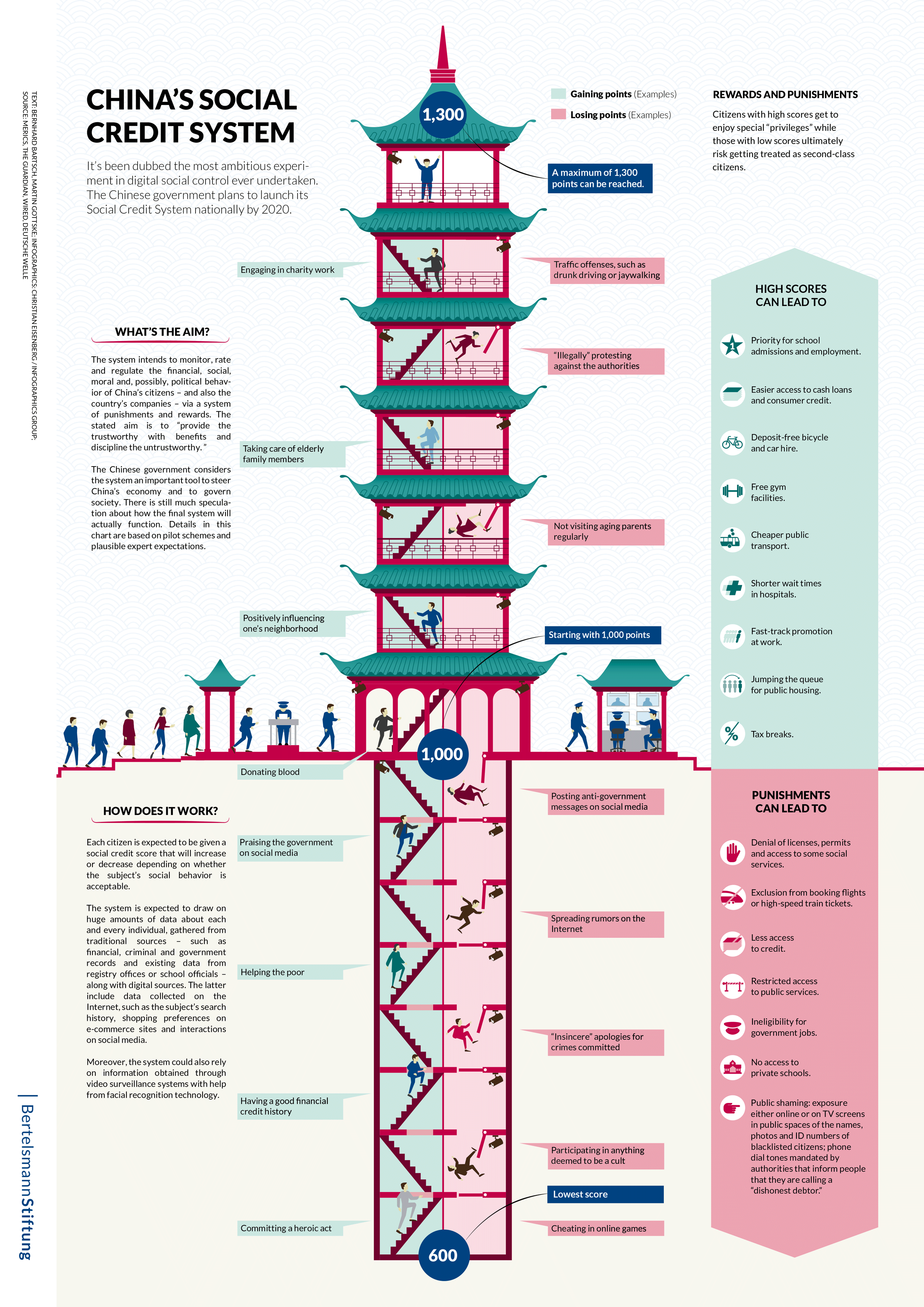

(2) Úvod do čínskeho systému sociálnych kreditov

![]()

Je dôležité poznamenať, že skóre podnikov sa môže znižovať v závislosti od správania ich partnerov . To znamená, že podniky si musia veľmi dobre premyslieť, s kým v Číne obchodujú.

Potenciálne negatívne účinky zlého skóre

Keďže čínsky systém sociálnych kreditov je stále v štádiu vývoja, nie je možné s istotou povedať, aké sú konkrétne negatívne dôsledky . To znamená, že na základe prvkov, ktoré sú v súčasnosti zavedené, ako aj existujúcich regionálnych pilotných projektov, potenciálne negatívne účinky zlého skóre po úplnej implementácii zahŕňajú:

Poskytnutých je niekoľko čiastkových databáz, vrátane jednej, ktorá sa týka spoločností na červenom zozname, jednej pre spoločnosti na čiernej listine a jednej pre spoločnosti s nezrovnalosťami.

Ak chcete pokračovať v kontrole svojho hodnotenia alebo skóre v CreditChina, prejdite na domovskú stránku CreditChina, ako je uvedené nižšie:

Potom vykonajte nasledujúce kroky:

Kliknite na záložku 'Kredit' (prvá položka v zozname)

Vyhľadajte spoločnosť buď podľa názvu, alebo podľa Unified Social Credit Code;

Aké je verejné vnímanie systému sociálnych kreditov?

Keďže systém sociálnych kreditov je relatívne nový a jednotlivci a podniky z iných krajín ho nepoznajú, môže sa zdať „strašidelný“. Značná miera spravodajstva v anglicky písaných médiách sa však zakladá na jazykových nedorozumeniach a návrhoch politík, ktoré ešte neboli implementované. Podniky napríklad v súčasnosti nie sú penalizované za „neuvážené míňanie“ , ako sa často uvádza.

V mnohých ohľadoch môže mať napríklad kreditné skóre v Spojených štátoch rovnako vážne dôsledky pre jednotlivcov a podniky ako čínsky systém sociálnych kreditov: Napríklad prístup k doprave môže byť v USA vážne obmedzený z dôvodu slabého kreditu. rating cez vyššie poistné a obmedzený prístup k pôžičkám na autá.

V roku 2017 sa CNBC zamerala na podobnosti medzi čínskym systémom sociálnych kreditov a skóre FICO v USA . Jeden z citovaných komentátorov, Forrest Zhang, profesor sociológie a Singapore Management University, poznamenal: „Z toho, čo bolo načrtnuté v oficiálnych zdrojoch, sú poznámky rušivejšie než to, čo sa bežne robí na Západe“.

Hoci z globálneho hľadiska existuje značný odpor voči systému sociálnych kreditov, zdá sa, že väčšina čínskych občanov tento systém schvaľuje. Navyše tí, ktorí sú najviac oboznámení so systémom sociálnych kreditov a ako sa implementuje, občania a podniky v Číne, tento systém vo veľkej miere podporujú.

V jednej recenzovanej štúdii 80 % respondentov do určitej miery schválilo alebo silne schválilo skóre sociálneho kreditu . Len 1 % účastníkov uviedlo buď silný alebo určitý stupeň nesúhlasu v systéme.

Aj keď nie všetky štúdie preukázali takú vysokú úroveň podpory systému v rámci Číny, všetky vykazujú široký stupeň podpory. Pozri napríklad štúdiu nižšie .

Je dôležité poznamenať, že tento prieskum predstavuje iba čínskych používateľov internetu, ktorí sa zúčastnili na prieskume, a nie je nevyhnutne vyjadrením toho, ako sa krajina cíti ako celok.

(3) Konšpiračná teória alebo už v plnom prúde? V ľavicovom establišmente sa termín „Veľký reset“ často odmieta ako surová konšpiračná ideológia iniciovaná pravicovými extrémistami, takzvanými vychvaľovačmi a „popieračmi koróny“. Každý, kto používa tento emocionálne nabitý výraz, sa zvyčajne katapultuje do zabudnutia. Myšlienka „Veľkého resetu“, radikálneho sociálneho prevratu spôsobeného elitami, nezapadá do konceptu ľavicovo-zeleného marketingu. Čo je však v skutočnosti na „Great Reset“, kto za ním stojí a predovšetkým: Aký je cieľ?

Základom je Svetové ekonomické fórum (WEF) a jeho zakladateľ Klaus Schwab . WEF bola založená v roku 1971 tou istou nadáciou vo Švajčiarsku. Do povedomia sa dostala predovšetkým prostredníctvom výročného stretnutia v Davose: Pravidelne sa tam stretávajú medzinárodne známe osobnosti, biznis, politika a spoločnosť, aby diskutovali predovšetkým o hospodárskej, sociálnej a environmentálnej politike a hľadali riešenia problémov globalizovaného sveta. V júni 2020 sa stretli pod mottom „The Great Reset“. Jeden sa chce zaoberať cieľom urobiť globálnu ekonomiku „udržateľnejšou a spravodlivejšou“ po pandémii Covid 19 .

Klaus Schwab: Pandémia Covid-19 je „príležitosťou prehodnotiť ekonomiku“

Len mesiac po stretnutí v Davose vydal zakladateľ WEF Schwab knihu, v ktorej spolu s autorom a ekonómom Thierrym Malleretom opisujú ciele iniciatívy. Ide o to, aby bol svet menej rozdelený, menej znečisťujúci, menej deštruktívny, inkluzívnejší, spravodlivejší a spravodlivejší (s. 239 v „Covid-19: Veľký prevrat“, Klaus Schwab a Thierry Malleret). Autori uvádzajú, že pandémia by bola jedinečnou príležitosťou úplne prehodnotiť ekonomiku . Pandémia ukázala, že naše staré systémy už nie sú vhodné pre 21. storočie, vysvetlil Schwab .

Pandémia Covid-19 ako ospravedlnenie pre najradikálnejší možný nový svetový poriadok

Predpokladaný cieľ WEF je jasný: čo najradikálnejšia, najefektívnejšia a najglobálnejšia ekonomická obnova a nárok na úplné pretvorenie budúceho smerovania globálnych vzťahov, ekonomík a priorít . Ak človek verí autorom, celý svet hrozia vážne zmeny: prerozdelenie od „bohatých k chudobným a od kapitálu k práci“.Pandémia bude predzvesťou smrti neoliberalizmu, ktorý uprednostňuje „súťaž pred solidaritou“, kreatívnu deštrukciu pred zásahmi štátu a ekonomický rast pred sociálnym blahobytom. Vlády „znovu získali prevahu“, na stupnici medzi „vládou a trhmi sa ručička posunula rozhodne doľava“. Okrem toho sa Schwab a Malleret odvolávajú na možné posilnenie nacionalizmu a deglobalizácie – dištancovanie sa od integrácie svetového trhu.

Ex-vicekancelár varuje: Transhumanizmus a komunizmus

„ Vorarlberg Online “ sa nedávno rozprával s bývalým lídrom strany FPÖ a bývalým rakúskym vicekancelárom Heinzom-Christianom Strachem (Tím HC Strache, THC) o jeho vnímaní „Veľkého resetu“. Je dokázané, že 24 ministrov zdravotníctva z rôznych krajín sa stretlo dávno pred pandémiou Covid 19, „v prípade pandémie a o čom chcú potom spoločne rozhodovať“. To sa tiež stalo krátko potom. Strache potvrdzuje dojem, že Schwab chce zmeniť planétu – ale podľa jeho názoru smerom, kde sa treba báť a bojovať proti nej, povedal Strache v rozhovore pre VOL."A to v smere transhumanizmu a komunistického vývoja, kde horných desaťtisíc je evidentne v popredí a ostatné záujmy už túto hodnotu zrejme nemajú." Inteligentnejší, zdravší, silnejší a vždy šťastnejší – transhumanizmus znamená okrem iného aj spojenie biológie s technickými možnosťami.

"Kto nie je vľavo, skončí"

Aj keď je „nový svetový poriadok“ pravidelne popieraný, najmä ľavicou, a odmietaný ako pravicová konšpiračná teória: cesta k nemu je skutočná, existuje a dláždia ju ľavičiari a zelení. Strache si v rozhovore pre VOL kladie legitímnu otázku, do akej miery si tieto zásadné zmeny želá obyvateľstvo: „Že prvých desaťtisíc so špeciálnymi pozvánkami na Svetové ekonomické fórum,... veľkí miliardári tohto sveta a kľúčoví politici a možno bude pozvaných aj zopár prominentných aktérov, ktorí budú potom diskutovať o tom, ako by mala vyzerať budúcnosť našej planéty.“ Sme dostatočne demokraticky štruktúrovaní, a preto by sme mali považovať za dôležité záujmy všetkých občanov a ľudí, nielen záujmy údajne elitárska menšina. vývoj,Je zásadne dôležité, aby sa konzervatívci sieťovali globálne, nielen ľavica. „Inak zažijeme to, čo dnes všade: Každý, kto nie je ľavicový, skončí.“ V aliancii 16 konzervatívnych európskych strán, ktorá sa práve formuje (angažuje sa aj FPÖ, stále sa angažuje nemecká AfD aliancia). aus) presne o toto sa usiluje: vytváranie sietí s cieľom reformovať Európu.

Dohľad na každom kroku – takto vyzerá nový svetový poriadok?

Zatiaľ čo vlády tohto sveta pokračujú v dodržiavaní takmer všetkých doterajších opatrení pod rúškom pandémie Covid 19 napriek tomu, že incidencia je v skutočnosti nulová, dojem je čoraz silnejší: Celá vec je zámerná a sleduje spoločnú niť. . Napríklad v Nemecku je návšteva železiarstva, obchodu s oblečením alebo reštaurácie stále možná len po registrácii. Na registráciu by sa mala použiť aplikácia „Corona-Warn-App“ poskytnutá vládou alebo „Luca-App“, ktorá bola kritizovaná za obavy z ochrany údajov . Meno, adresa, dátum a čas návštevy sú uložené – na čo by sa údaje mohli v budúcnosti použiť, zostáva nejasné.V každom prípade by to nebolo prvýkrát, čo boli údaje, ktoré boli údajne zhromaždené na účely sledovania infekcií, zneužité úradmi a políciou na iné účely . Bolo to takmer propagandistické varovať pred používaním hotovosti – mohlo to byť nákazlivé. Vždy, keď je to možné, platba by sa mala uskutočňovať digitálne alebo kartou – na potešenie zberateľov údajov a tvorcov digitálnych profilov pohybu. Nastupuje efekt návyku – a to zodpovední a podporovatelia očakávajú.

Spoločenské bodovanie ako on Čína: Nemecko na ceste k totalite

Pred pár dňami vyvolalo rozruch nemecké Spolkové ministerstvo školstva a výskumu (BMBF). Populáciu možno podľa ministerstva hodnotiť na základe správania pri práci, počtu dopravných priestupkov či CO2 stopy. WELT výstižne formuloval: „Kto sa prihlási, stúpa v rebríčku nahor. Ale ak urobíte nepríjemný dojem, dostanete zrážky. Výsledkom sú nevýhody a diskriminácia v každodennom a profesionálnom živote.“ Takýto systém hodnotenia by mohol byť v Nemecku od roku 2030 už bežný.. Ak si nemôžete dovoliť bio rezeň z vedľajšej prasacej farmy, z druhovo vhodného chovu: Body sa odpočítavajú, nákup lacného mäsa zaregistrovala pravdepodobne čoskoro chýbajúca možnosť anonymnej platby v hotovosti. Autor eseje na túto tému, kultúrny a politológ Karim Fathi, vysvetlil: Bonusové body by mali „výrazne ovplyvniť, kto smie bez čakania využiť vytúžené a obmedzené ponuky ďalšieho vzdelávania“. Totalitné systémy ako Čína už dlho používajú takéto bodové systémy – aby boli obyvatelia spokojní a aby ich motivovali, aby pokračovali v sledovaní štátnej propagandy.

Great Reset nie je konšpiračná teória, ale horká pravda

Niet pochýb o tom, že plán „Great Reset“ existuje a je široko propagovaný – aj keď ho ľavicový establishment pravidelne a vehementne popiera. Je to cesta stmelená elitnou menšinou do nového svetového poriadku, v ktorom demokratické štruktúry, ako ich poznáme, už nemajú miesto. Zvýši sa dohľad a kontrola zo strany tých, ktorí sú pri moci, a práva obyvateľstva budú ďalej a trvalo obmedzované. Totalitné a autoritárske štruktúry, aké sme v západnej Európe ešte nevideli, sa čoraz viac etablujú a sloboda prejavu a sloboda tlače sú aj naďalej krok za krokom obmedzované bez ohľadu na masy. Populácia si začína zvykať na toľko propagovaný „New Normal“.Každý, kto sa teraz zúčastňuje, je sledovateľom. Kto sa zúčastní, umožňuje, aby sa história opakovala. Každý, kto sa teraz zúčastňuje, nemôže neskôr povedať, že nič nevedel. Mladej generácii v tejto Európe vďačíme za to, aby sa postavila za demokratickú budúcnosť v slobode: nevstávajte zajtra, nie pozajtra, nie budúci rok, ale teraz!

Odkaz od WEF: Nikto nebude nič vlastniť a predsa budete šťastní

Na rozdiel od mnohých iných nemá Oz Dôstojnosť Slovenska žiadnych akcionárov ani miliardárskeho vlastníka. Len odhodlanie a vášeň poskytovať nielen vysoko účinné globálne spravodajstvo, vždy bez komerčného alebo politického vplyvu. Takéto podávanie správ je životne dôležité pre demokraciu, spravodlivosť a požiadavku na lepšie od mocných.

A to všetko poskytujeme zadarmo, aby si to mohol prečítať každý. Robíme to preto, lebo veríme v informačnú rovnosť. Väčšie množstvo ľudí môže sledovať globálne udalosti, ktoré formujú náš svet, pochopiť ich vplyv na ľudí a komunity a inšpirovať sa k zmysluplným krokom. Milióny ľudí môžu ťažiť z otvoreného prístupu ku kvalitným a pravdivým správam bez ohľadu na ich schopnosť zaplatiť za ne.

Spracoval: OZ Dôstojnosť Slovensko Všetky práva vyhradené!!

Neziskový sektor: SLSP

Názov účtu: Dôstojnosť Slovenska

SK28 0900 0000 0051 7971 8989

Všetky práva vyhradené OZ Dôstojnosť Slovenska. Zdieľanie dovolené.

V spolupráci so zahraničnými agentúrami.

{kind=link}